体育游戏app平台

体育游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

(卓创资讯分析师任慧云)

【导语】2024年四季度国内能源煤市集举座呈现降后触底反弹趋势,旺季不旺特征仍较较着。而2025年一季度来看,奉陪供需相干调解,煤价或举座呈现先高后低走势。

2024年四季度能源煤市集延续旺季不旺特征

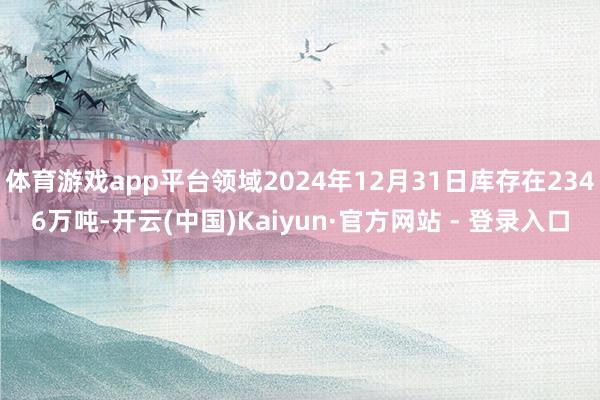

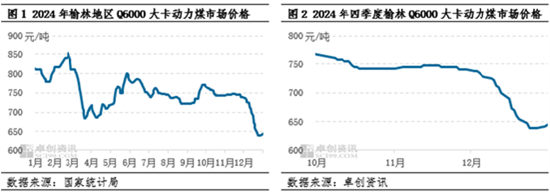

2024年四季度国内能源煤市集举座仍呈现较较着的旺季不旺特征,煤价重点举座先跌后有反弹。以榆林地区Q6000大卡能源煤为例,领域2024年12月31日主流市集价钱在640-650元/吨,较9月下面落122.5元/吨,降幅在15.96%;四季度均价在724.5元/吨,较三季度下落14.4元/吨,降幅在1.95%。四季度价钱最高点出目下10月8日为750-770元/吨,最低点出目下12与24日为630-650元/吨,价钱振幅在18.75,较三季度扩大12.87个百分点。

举座来看,10月-12月前段因社会库存仍处于高位,下贱用户大批有买涨不买跌神情,采购积极性不高档身分影响,国内煤价举座捏续承压偏弱脱手;后插足12月后半段,产地部分民营煤矿完成年度任务后暂停产销,市集供应收缩,同期部分下贱用户刚需开释,带动煤价略有反弹。具体来看:

主流煤矿坐褥沉稳,民营煤矿则有年底暂停产销征象

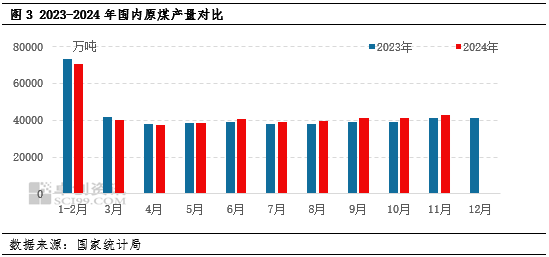

据国度统计局数据,2024年11月份宇宙规上工业原煤产量4.3亿吨,同比增长1.8%;日均产量1426.6万吨;1-11月份,宇宙规上工业原煤产量43.2亿吨,同比增长1.2%。宇宙原煤产量连续保捏增长态势,同期累计原煤产量增速较1-9月进步0.6个百分点至1.2%,保管在2024年最高水平,灵验餍足国内需求。

插足2024年12月后主流煤矿多连续保捏沉稳坐褥,积极杀青长协,但有部分民营煤矿不息在12月后半段完成年度任务后暂停产销,市集煤供应有所收缩,为2024年底煤价反弹上行提供一定基础,同期该阶段部分下贱结尾有适量刚需,拉运车辆荟萃于性价比上风凸起的煤矿,对煤价酿成一定守旧。

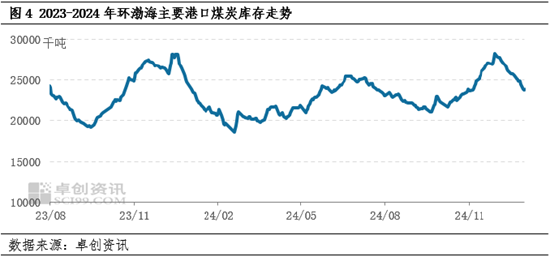

环渤海主要口岸日均煤炭库存水平举座处于2500万吨傍边高位水平,下水煤发运有保险

四季度环渤海口岸日均煤炭库存举座处于2500万吨傍边高位水平,保险沿海地区电厂用煤安全。以环渤海主要口岸(秦皇岛港、曹妃甸四港及京唐港)为例,领域2024年12月31日库存在2346万吨,较9月底增多118.8万吨,增幅在5.33%。从具体走势来看,四季度环渤海口岸库存量先增后降,2024年12月中旬之前,由于口岸煤价捏续下滑,市集来回意愿欠安,口岸库存外调受限;而插足12月下旬后,口岸市集煤价钱已降至长协煤价隔邻,性价比上风增多,口岸来回活跃度有所进步,煤炭资源调出量增长,口岸库存逐渐下滑。

2024年四季度用煤需求守旧举座相比有限

电力行业方面,2024年四季度属于传统用煤旺季,但用煤需求却呈现旺季不旺特征,电力行业用煤需求守旧难以对市集起到灵验守旧,具体来看:2024年宇宙气温较往年同期举座偏高,据国度舒畅中心的数据,2024年宇宙平均气温为10.9℃,较终年(9.89℃)偏高1.01℃,创下了1961年以来历史新高,因此插足迎峰度冬缺欠季以来,电厂日耗较往年同期进步相对迟缓,而电厂长协煤发运相比有保险,电厂电煤资源量耐久保捏在较高水平,对市集煤采购需求有限,以卓创资讯统计数据为例,领域2024年12月26日,山东部分区域主力电厂电煤库存可用天数仍保捏在28天傍边高位水平,部分电厂存在顶仓情况;同期太阳能及水电等新能源出力尚可,对传统火电能源也酿成一定挤压,进而影响电厂用煤需求开释,领域2024年11月,2024年中国水力累计发电11926.3亿千瓦时,同比增长11.2% 。

非电行业方面,非电行业对市集的守旧主要以刚需为主,且强度有所平缓,具体来看:10-12月属于传统用煤旺季,水泥及钢厂在10月份后不息插足错峰坐褥,行业开工率下滑,进而领域行业用煤需求;而煤化工行业来看,由于煤化工行业盈利才调欠佳,甚至行业坐褥积极性不高,进而煤炭采购量相比有限,据卓创资讯数据显现,领域2024年12月31日,水泥行业开工率为29.42%,较2023年同期下降4.52个百分点;煤制甲醇装配日度税后装配归天为211.5元/吨,创2024年3月14日以异日度归天最高值。这在一定进度上领域了坐褥积极性进步的幅度,非电行业采购连续以餍足刚需为主。

举座来看,电力行业及非电行业煤炭采购需求均相对有限,基本以餍足刚需为主,需求端对市集守旧力度相对一般。

2025年一季度市集价钱或先高后低,价钱重点低于2024年四季度

2025年一季度来看,插足2025年1月随春节将至,煤矿坐褥较为严慎,且有部分民营煤矿不息停产休假,市集供应将有收缩;而下贱用户采购多仅保捏刚需跟进,个别用户或有节前适量备货需求开释,市集或呈现供需两弱花式,煤价或以窄幅调解为主。至2月凹凸游用户均不息复产,供需两头均有增量,但煤价涨势不及,瞻望将以偏弱调解为主。3月原煤产量连续放量,下贱用户也多规复常常坐褥,耗煤量虽有增多,但瞻望多以消化库存为主,煤价下行压力或有增多。举座来看,瞻望2025年一季度国内能源煤价钱重点举座先高后低,价钱重点低于2024年四季度。

新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李铁民 体育游戏app平台